結婚すると、二人の将来のために保険についても考えますよね。

何にどれだけ入っておけば安心なのか、気になっている人も多いのではないでしょうか。

日本はなんだかんだ手厚い国で、公的保険(=国の保障)が充実しています。

新しく保険を考えるなら、まずは現時点で何がどこまで保障されているかを知ることから始めるのがおすすめ。

最低限の保障はすでに持っているから、足りないと思う部分だけ自分たちで補えばOKです。

加入を検討する際は3つのポイントで過不足を判断しましょう!

Contents

6つの公的保険

まずは私たちがすでに加入している公的保険の種類を知ることから始めましょう。

- 健康保険

- 年金保険

- 介護保険(40歳~加入)

- 雇用保険

- 労災保険

①健康保険

健康保険には、よく知る医療費負担以外にも傷病手当や

医療費の負担軽減

- 自己負担は3割

- 自己負担には限度額があり、超えた分は返金される

限度額の例:月収26万円以下なら、ひと月57,600円

病気や怪我で働けないとき(会社員・公務員のみ)

- 傷病手当金・・給与の2/3が支払われる (4日目~最長1年半)

出産関係

- 出産育児一時金・・1人産むと42万円

- 出産手当金・・給料の2/3を最大98日分支給

②年金保険

65歳から年金が受け取れる2019年の平均受給額は5.5万円/月

③介護保険(40歳~加入)

「要支援・要介護認定」を受けると、介護サービスが自己負担1~3割ですむ

④雇用保険(事業主が全額負担)

仕事を辞めた時、クビになった時に失業手当がもらえる

90日~150日間、給与の50%~80%

年齢や勤続年数、 退職理由によって変動あり

⑤労災保険(事業主が加入)

- 仕事中の怪我や病気の治療費が全額保証される。

- 傷病年金の給付や、介護給付などもある。(症状が特に重い、後遺症がある等)

保険料は事業主が全額負担

正社員だけでなく、アルバイトやパートも対象

⑥公的保険の確認方法

ほとんどの人は、給料明細の「控除」欄を見れば、自分が加入している保険がわかるはずです。

健康保険や厚生年金、雇用保険の項目があります。(労災は全額会社負担なので項目記載がありません)

アルバイトやフリーランスだと、会社はなく個人で入っている場合が多いですね。

「自分で保険入ってない~!どうしよ~!」と不安がる人も多いけど、日本人はこれだけの保障に守られています。

あとは万が一の出費に備えてある程度貯蓄ができていれば、無理して保険に入る必要はありませんよね。

問題は、今の貯蓄や最低限の保障でカバーできてない部分にどう備えるか。

次は、それについて詳しく見ていきましょう!

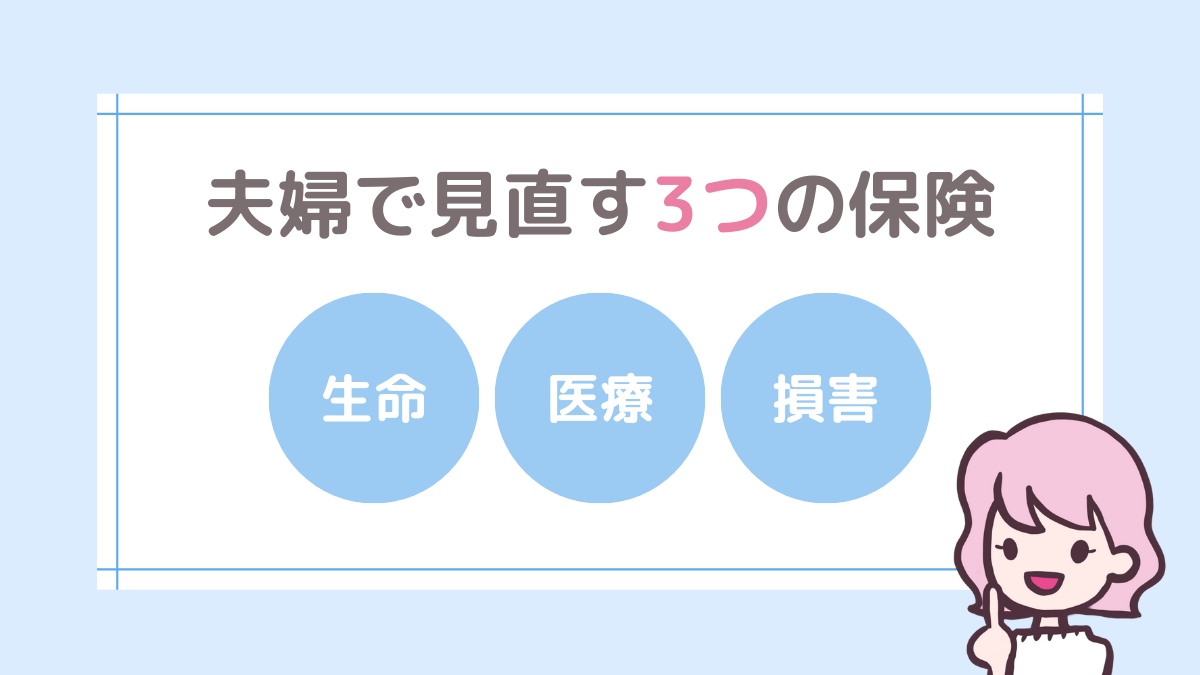

個人で備えるべき保険は3つ

保険は大きく3つに分けて考えています。

- 生命保険(亡くなったときに備える保険)

- 医療保険(病気や怪我のための保険)

- 損害保険(事故や災害に備える保険)

加えて「貯蓄のための保険」があります。

①生命保険

終身保険、定期保険、こども保険(学資保険)、養老保険、個人年金保険など

仮に旦那さんが亡くなった場合、国からの遺族年金で最低限の生活は賄えますが、決して十分とは言えません。

生活を立て直すための資金として500万円程度、その後の生活費や教育費を考えるとトータル1500万円程度の備えが必要と言われます。

それを貯蓄で賄うのが難しい場合は、生命保険を検討しましょう。

②医療保険

医療保険、がん保険、介護保険など

健康保険があるので、民間の保険を増やすときは健康保険で足りない部分をどう備えるかを考えましょう

健康保険で足りない部分

- 高度先進医療、自由診療への備え

- 入院中の食費、差額ベッド代など医療費以外の部分(入院1日につき5,000円~1万円 程度の自己負担が出る)

[健康保険はかかった分に対して支給されますが、民間の医療保険は実際にかかった額に関係なく支給されるから、使い道が自由です。

③損害保険

自動車保険、火災保険、地震保険、海外旅行保険など

自分の資産を守る保険や、人に怪我など損害を与えてしまった時の保険も考えなければいけません。

物損などはクレジットカードについている保険でまかなえる場合もあります。

そのほか賃貸住宅の場合は入居時に火災保険への加入が義務付けられるケースもあります。

貯蓄型保険は、別で考える

個人年金保険、学資保険、養老保険など

年金も公的なものがありますが、民間の保険で年金を貯蓄されている方もいます。

その他にも子供のために貯蓄できる保険や、貯蓄しながら死亡保障がついているものも。

貯蓄のための保険は、万が一の保険とは別で考えるとシンプルですよ。

ちなみに我が家は・・・

- 生命保険(旦那さんが加入)

- 医療保険(アフラックのがん保険)

- 自動車保険(ソニー損保加入)

ガン保険は一番安い掛け捨てプランです。

自動車保険には家に車の接触事故で1回お世話になりました・・・

みんなと同じ保険を安易に選ばない。

家族構成や、年齢、お仕事状況によって必要な保障は違ってくるので、なんとなく加入するのはタブーです。

どんな目的で、何に備えるかは夫婦でじっくり話し合いましょう。